Uzman danışmanlarımız sizin için en uygun çözümü bulsun, size sunalım, çözümü sizin için hızla uygulayalım.

ŞİMDİ BİR DANIŞMANA ULAŞIN

Gümrük Vergisi Muafiyeti yurt dışından temin edilmesi planlanan yatırım mallarının ya da makine-teçhizatın ithalatı sırasında alınan gümrük vergisinin alınmamasını sağlayan destek unsurudur. Yatırım Teşvik Belgesi ekinde yerli ya da ithal makine ve teçhizat listeleri yer almaktadır. Bu listelerden ithal makine ve teçhizat listesi ya da kısaca ithal liste yurt dışından temin edilen makine ve teçhizatı içermektedir. Bu makinelerle ilgili özel bir düzenleme yoksa listeye onaylanan makine ve teçhizat için kdv istisnası ve gümrük vergisi muafiyeti uygulanmaktadır. Ancak, bu destek unsuru ile ilgili detayların dikkatle incelenmesi ve uygulanması gerekmektedir.

İçindekiler

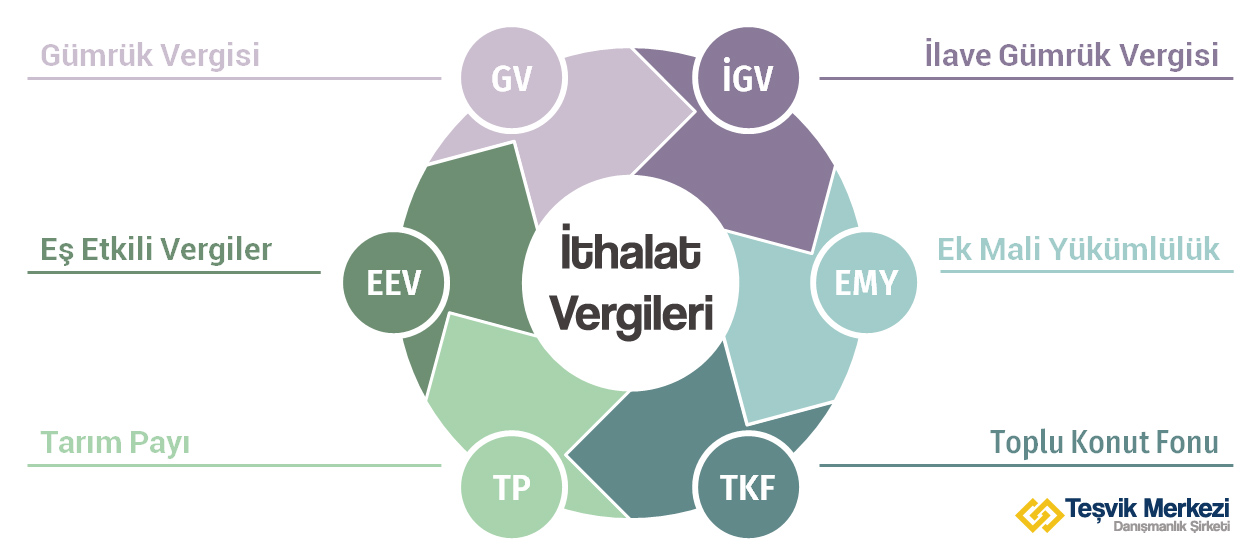

Gümrük Vergisi, Türk gümrük bölgesine ithal eşyanın girişinde ülkemizce tahsil edilen vergidir. Gümrük vergileri ile ilgili birden çok terim bulumnmaktadır. Bunlar verginin uygulanma usulü ile ilgili değişikliklerden kaynaklanmaktadır. İthal eşya üzerinden ilave gümrük vergisi, ek mali yükümlülük ya da eş etkili vergiler gibi çeşitli mali yükler bulunabilmektedir. Uluslararası ticarette vergilendirme iki esasta yapılmaktadır. Ülkemizde serbest dolaşıma girecek eşyanın tabi tutulacağı ithalat vergileri İthalat Rejimi Kararı kapsamında belirlenir. Bu kapsamda uygulanma biçimine göre 2 farklı tür ithalat vergisi bulunur, bunlar:

Ülkemiz Gümrük Birliğine taraf olması nedeniyle Avrupa Birliği ülkelerinden ithal edilecek makine ve teçhizat için genellikle uygulanacak gümrük vergileri sıfır ya da oldukça düşüktür. Öte yandan, ağır sanayinin Avrupa ülkelerinden dışarı doğru kaydığı son yıllarda farklı ülkelerden ithalat yapılması gerekmektedir. Çin, Hindistan ve Pakistan gibi ülkelerin ithalatımızdaki payı giderek artmaktadır. Aynı zamanda bu ülkelerin makine ve teçhizat ile diğer yatırım malları ile ilgili dünya ihracatından aldıkları pay da artış göstermektedir. Netice olarak bu ülkelerden temin edilecek yatırım mallarının ithalatında yüklü miktarlarda KDV ve gümrük vergisi tahsil edilmektedir.

Yatırım Teşvik Belgesine sahip olan yatırımcılar onaylı listelerinde bulunan makineler için KDV İstisnası ve Gümrük Vergisi Muafiyeti desteklerinden yararlanma hakkına sahiptir. Bu hak ise söz konusu vergileri ödemeden ithal mal teslim alma imkanı anlamına gelir.

Gümrük Vergisi Muafiyeti ithal eşyanın serbest dolaşıma girişi sırasında uygulanacak gümrük vergisinden muaf olma durumudur. Gümrük vergisinden muafiyet sağlayan en önemli durum Yatırım Teşvik Belgesine sahip olmaktır. Yatırım Teşvik Belgesi kapsamında onaylı ithal listede yer alan makine ve teçhizat için gümrük vergisi muafiyeti doğrudan ithalat sırasında uygulanır.

Gümrük Vergisi Muafiyeti destek unsurundan yararlanılabilmesi için yatırım projesinin usulüne uygun bir biçimde projelendirilmesi ve bakanlık onayına sunulması gerekmektedir. Eğer önceden yapılmış bir E-TUYS yetkilendirmesi bulunmuyorsa, öncelikle yetkilendirme yapılması ve ardından Yatırım Teşvik Belgesi başvurusu yapılması gerekmektedir. Belge onayının ardından ilk başta KDV İstisna Yazısı alınması gerekir. Bu yazının alınmasının ardından fiilen ithalat yapılmasına bir engel bulunmamaktadır. Sistem üzerinden gümrük gerçekleşmeleri yapılarak "gümrük id" adı verilen kodlar her makine için ayrı ayrı alınmalıdır. Gümrük Beyannamesinin ilgili sütununa işlenmesi halinde Gümrük Vergisi Muafiyetinden yararlanılacak şekilde ithalat yapılması mümkün olacaktır.

Önemli Uyarı !!! Teşvik sisteminde yapılacak bir hata ya da Gümrük Beyannamesi ile teşvik sistemindeki uyumsuzluklar neticesinde ithal eşyanın gümrükten geçisi sırasında yaşanacak gecikmelerden dolayı demuraj ya da ardiye adı verilen gecikme bedelleri ödenmesi gerekmektedir. Bu bedelleri ödemek zorunda kalmamak için ithal makine ve teçhizat listesi işlemlerinin ve gümrük gerçekleşme işlemlerinin teşvik sistemi üzerinden doğru yapılması büyük önem taşımaktadır. Hatalı yapılacak işlemler neticesinde ise belge kapanışı aşamasında cezalı geri alımlar uygulanabilecektir. İthalat ile ilgili usulsüz işlemlerin tespiti halinde bir kat müeyyide ile birlikte yasal faizler de tahsil edilmektedir.

Yatırım mallarının gümrük vergisi oranını doğrudan söylemek mümkün değildir. Bu ithal eşyanın cinsine, tanımına, spesifikasyonlarına ve hangi ülkeden temin edileceğine göre değişiklik göstermetedir. Genel bir bilgi olarak Avrupa Birliği ülkelerinden temin edilecek sanayi mallarında gümrük vergisi nispeten düşük, Çin, Hindistan ve Pakistan gibi diğer birçok ülkeden ithalatta uygulanan gümrük vergileri oldukça yüksektir. Gümrük Vergisi Muafiyeti destek unsuru ise bu verginin belirli bir bölümü için değil tamamı için muafiyet sağlamaktadır.

Başta yatırım teşvik belgesi ile ilgili iş ve işlemlerin tanımlandığı 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar'ın 9. Maddesinde tanımlanmıştır. Diğer taraftan, ithalat işlemleri ile ilgili tamamlayıcı hükümler 2021/3350 sayılı İthalat Rejimi Kararı kapsamında belirlenmiştir. Gümrükleme ile ilgili genel kavramlar ise 4458 sayılı Gümrük Kanunu kapsamındadır. İlgili mevzuatlar aşağıdaki gibidir;

2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar'n 9. Maddesi uyarında gümrük vergisi muafiyeti ile ilgili aşağıda yer alan hükümler uygulanmaktadır.

MADDE 9 - (1) Teşvik belgesi kapsamındaki yatırım malı makine ve teçhizatın ithali, otomobil ve hafif ticarî araç yatırımlarında yatırım dönemi içerisinde kalmak kaydıyla monte edilmemiş haldeki (CKD) aksam ve parçaların ithali, gemi ve elli metrenin üzerindeki yat inşa yatırımlarında tekne kabuğu ithali yürürlükteki İthalat Rejimi Kararı gereğince ödenmesi gereken gümrük vergisinden muaftır.

(2)Teşvik belgesi kapsamında otobüs, çekici (Euro normlarına uygun yeşil motoru haiz olanlar hariç), mobilya, motorbot, kamyon (off-road truck tipi karayoluna çıkması mümkün

olmayan kaya tipi damperli kamyonlar hariç), transmikser, beton santrali, forklift ve beton pompası ithal edilmesi halinde yürürlükteki İthalat Rejimi Kararında öngörülen oranlarda gümrük vergisi tahsil edilir. Ayrıca, makine ve teçhizat bedelinin yüzde beşine kadar yedek parça, gümrük vergisi muafiyeti sağlanmaksızın ithal edilerek sabit yatırım tutarına dahil edilebilir.

(3)Bakanlık, sektörel kısıtlamaları göz önüne alarak;

a) İthalat Rejimi Kararı uyarınca ithali mümkün olan kullanılmış veya yenileştirilmiş makine ve teçhizat (karayolu nakil vasıtaları hariç) ile İthalat Rejimi Kararının 7

nci maddesi uyarınca ithaline izin verilen makine ve teçhizatın teşvik belgesi kapsamına alınmasını,

b) Kullanılmış komple tesisin proje bazında yapılacak değerlendirme sonucunda ithalini, uygun görebilir.

(4)Baskı, basım, matbaa, tekstil, hazır giyim ve konfeksiyon yatırımlarına yönelik teşvik belgeleri kapsamında kullanılmış veya yenileştirilmiş makine ve teçhizat ithal edilemez.

(5)Finansal kiralama yöntemiyle gerçekleştirilecek yatırımlar için finansal kiralama şirketi adına ayrı bir teşvik belgesi düzenlenmeksizin yatırımcının teşvik belgesi dikkate

alınarak ithalat işlemleri yapılır. İthalat işlemleri ile ilgili olarak yatırımcı ile finansal kiralama şirketleri müteselsilen sorumludur.

(6)(Değişik:RG-8/4/2015-29320) (Değişik:RG-28/2/2019-30700) Teşvik belgesi almak üzere müracaat edilmiş, ancak teşvik belgesine bağlanmamış yatırımlara ilişkin makine ve teçhizatın ithaline, Bakanlığın görüşüne istinaden Ticaret Bakanlığınca, teşvik belgesi kapsamında muafiyet tanınabilecek ve istisna edilebilecek vergi ve kesintilerin toplam tutarı kadar teminatın alınması suretiyle müsaade edilebilir. Teminatla ithalatta, bir defada verilebilecek teminat süresi altı ay olup, sürenin başlangıç tarihi, eşyanın serbest dolaşıma giriş tarihidir. Bu süre içerisinde teşvik belgesinin düzenlenememiş olması halinde süre bitimini müteakip üç ay içerisinde süre uzatımı için doğrudan Ticaret Bakanlığına müracaat edilir. Verilecek ek sürenin başlangıcı bir önceki sürenin bittiği tarihtir. Teminatın çözümü için, teşvik belgesi ve eki ithal makine ve teçhizat listesi ile birlikte Ticaret Bakanlığına müracaat edilmesi gerekir. Aksi takdirde teminat irat kaydedilir.

(7) (Değişik:RG-7/8/2019-30855) Otomobil üretimine yönelik olarak asgari yüzbin adet/yıl kapasiteli yeni bir yatırım yapılması veya mevcut tesislerin kurulu kapasitelerinin en az yüzbin adet/yıl artırılması halinde, teşvik belgesinde kayıtlı sabit yatırım tutarının yüzde yirmisinin gerçekleştirilmesini müteakip, yatırım süresi içerisinde olmak kaydıyla gümrük vergisine tabi olmaksızın yatırımcılara motor silindir hacmi 1.600 cm3’e kadar olan otomobil ithaline izin verilebilir . Hibrit ve/veya elektrikli otomobil üretimine yönelik yatırımlarda bu fıkra kapsamında izin verilen toplam ithalat miktarının azami yüzde onuna kadar motor silindir hacmi 2.500 cm3’e kadar olan otomobil ithaline izin verilebilir. Teşvik belgesi kapsamında ithaline izin verilen toplam otomobil sayısı, belgede kayıtlı ilave kapasitenin yüzde onbeşini aşamaz. Ancak, belge kapsamında motor üretiminin de yer alması halinde, motor üretim kapasitesinin yüzde onbeşi kadar daha (Motor üretim kapasitesinin, otomobil üretim kapasitesinden fazla olması durumunda otomobil kapasitesi dikkate alınır.) yukarıda belirtilen silindir hacmine kadar ilave otomobil ithaline izin verilebilir

(8) (Mülga:RG-21/08/2020-31220)

(9) (Ek: RG-28/2/2019-30700) Bakanlıkça görevlendirilecek en az iki en fazla üç personelin kullanılmış komple tesisin bulunduğu ülkede yapacakları ekspertizlerde ulaşım giderleri yatırımcı tarafından karşılanır.

Yatırım Teşvik Belgesi kapsamında uygulanan gümrük vergisi muafiyeti 29/06/2021 tarihli ve 31526 sayılı Resmi Gazete'de yayımlanan 28/06/2021 tarihli ve 4191 sayılı Cumhurbaşkanı Kararı ile değiştirilmiş ve bazı Gümrük Tarife İstatistik Pozisyonlarında (GTİP) yer alan makine ve teçhizat muafiyet dışı tutulmuştur. Bu çerçevede, Yatırım Teşvik Belgesi kapsamında gümrük vergisi muafiyetinden yararlanmayacak makine ve teçhizat listesi için aşağıdaki sayfayı ziyaret edebilirsiniz.

>> Gümrük Vergisi Muafiyetinden Yararlanmayacak Makine ve Teçhizat Listesi

© 2000-2023 Teşvik Merkezi. Tüm hakları saklıdır. İzinsiz alıntı yapılması, çoğaltılması ve doğrudan kullanılması yasaktır.

* Bu sayfa "Gümrük Vergisi Muafiyeti" hakkında detaylı bilgi verilmesi amacıyla teşvik mevzuatı ve uygulamalarına dayalı olarak Teşvik Merkezi uzmanları tarafından hazırlanmıştır. İçerik ve görsellere ilişkin tüm haklar Teşvik Merkezi'ne aittir.

2000-2023 © Tüm hakları saklıdır. Teşvik Merkezi